- Article Title

- 9月日銀短観が示す景況感と利上げ判断のポイント

梅澤 利文

2025/10/02

日銀が発表した9月の短観では、大企業製造業の景況感が2期連続で改善し、非製造業も高水準を維持した。物価や設備投資計画も堅調で、企業のインフレ期待は安定的に推移するなど今回の短観には今後の金融政策決定会合での利上げを支持する内容が含まれていた。ただし、今後の景気鈍化や設備投資の動向、消費などに懸念材料もある。日銀の情報発信に引き続き注意が必要である。

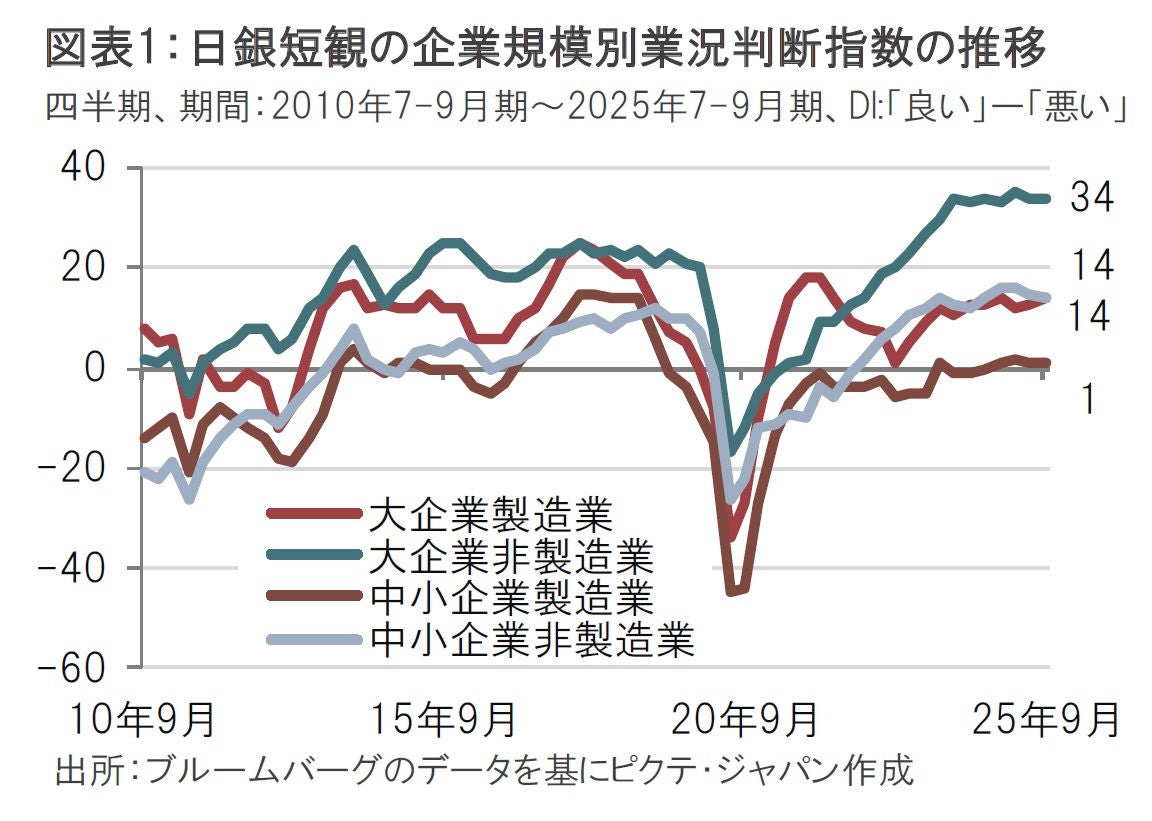

日銀は10月1日に9月の全国企業短期経済観測調査(短観)を発表した。大企業製造業の景況感を示す業況判断指数(DI)は14と、市場予想に一致し、前回(6月調査)の13から改善し、2期連続で改善した(図表1参照)。大企業非製造業DIは34と、市場予想、前回(ともに34)と一致した。

9月調査の回答期間は8月27日〜9月30日で回答率は99%だった。9月10日までに約7割の回答が寄せられた。トランプ大統領が米国の関税措置に関する日米合意を履行する大統領令にサインしたと発表したのが9月4日で、相互関税税率が欧州連合(EU)と同じく15%とされた。今期の短観は大半が関税合意を受けての内容と見られる。

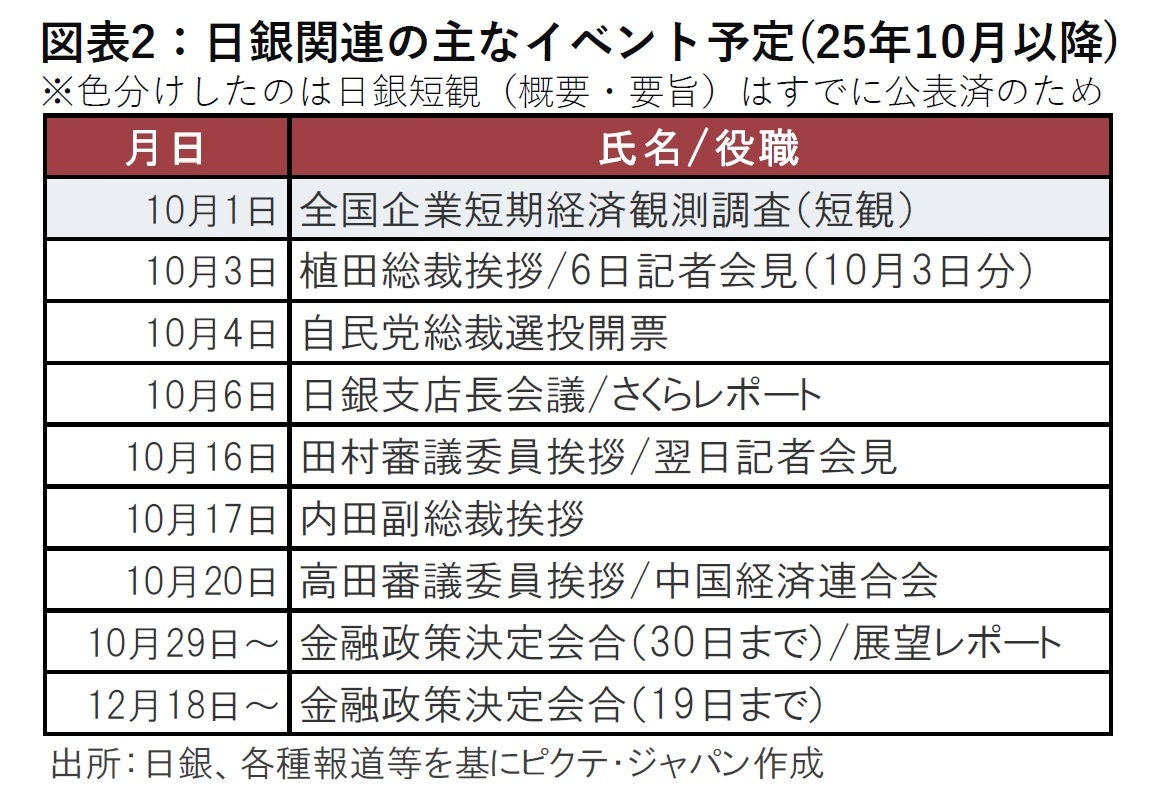

今回の日銀短観は10月末に予定される金融政策決定会合での利上げの有無を占う重要な指標の1つとして注目された(図表2参照)。結論から述べると、短観は10月利上げを概ね支持する内容だった。しかし今回の短観だけでは決め手とは言い難く、今後も日銀の情報発信に注意が必要なようだ。

景況感は大企業製造業が改善した。製造業で改善を示した主な業種として「窯業・土石」、「造船・重機」、「電気機械」、「はん用機械」、「自動車」などが挙げられる。自動車は7月後半に日米間税協議での合意が改善に寄与した可能性があろう。

反対に「鉄鋼」、「石油・石炭」、「木材・木製品」などは悪化した。

大企業非製造業のDIは34と前回から横ばいだが高水準を維持した。「建設」、「情報サービス」は前回の水準をさらに上回った。

一方で、「宿泊・飲食サービス」は前回を下回った。 「宿泊・飲食サービスは」の悪化は大企業だけでなく、中堅、中小企業にもみられた。個人消費の回復が鈍いこと、6月、7月と訪日外国人旅行者(インバウンド需要)の伸びが鈍化したことが背景かもしれない。なお、8月のインバウンド需要は(推計値ベースではあるが)回復の兆しが見られた。

景況感には概ね底堅さが見られたが、今回の短観では利上げの有無を占う点で、「物価全般の見通し」や「設備投資額」に注目が集まった。

「物価全般の見通し」を全規模・全産業で見ると、1年後、3年後、5年後がすべて2.4%だった。5年後のみ前回の2.3%から上方修正されたが、他は前回と変わらずとなった。企業のインフレ期待が安定的に2%を上回る結果となった。また、「販売価格の見通し」は先行き、緩やかながら販売価格を引き上げる見通しとなっている。物価は上がらないというノルム(社会通念)が変わりつつあることを示唆しているように見える。

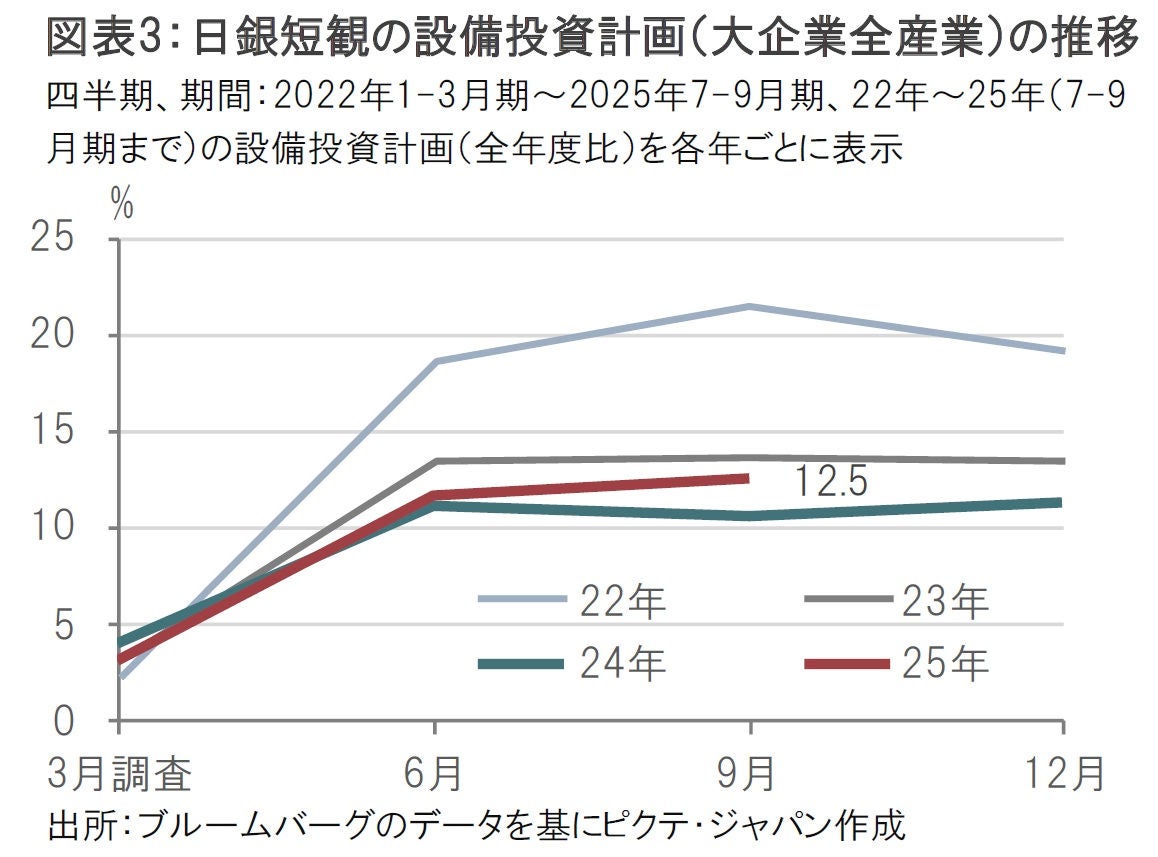

「設備投資計画」は大企業(全産業)の設備投資額(含む土地投資額)が9月は前年度比12.5%と、市場予想(11.3%)、6月を上回った。過去2年、6月から9月に設備投資計画の上方修正が限定的、または減少していただけに、堅調さがうかがえる(図表3参照)。7月下旬に日米間で関税引き下げが合意され不確実性が幾分後退したことが設備計画の押し上げ要因とみられる。また、サプライチェーンの再構築に対する投資意欲なども引き続き堅調と見られる。

注意しなくてはならないのは、計画通り設備投資が進むかどうかだ。過去のパターンでは設備投資の実績は7-9月期計画を下回る傾向があるだけに、今後の展開に注意が必要だ。

9月の日銀短観発表後(2日)の市場の利上げ予想を見ると、発表前に比べ10月の利上げ予想が低下した。もっとも、日本時間の1日に米国の政府機関閉鎖が開始され市場が動揺したことも利上げ見通しに影響した可能性がある。そのため市場の反応(予想)から日銀短観の評価を判断するには注意が必要だ。

再度、9月の日銀短観の内容を確認すると、全般には利上げを支持する内容だ。ただし、利上げ時期を決め打ちするには、短観の一部に確認が必要な事項もあった。

まず、2期連続で改善した製造業の業況判断指数だが、製造業、非製造業ともに先行きが悪化を見込んでいる。合意したとはいえ、高水準であることに変わりなく、関税の影響は年後半以降に表面化することが懸念される。例えば9月に14だった大企業製造業の業況判断指数は12への低下が見込まれている。また、経常利益で見ても、25年度下期見通しは自動車などのセクターで下方修正されている。

日銀は景気の鈍化を見通してはいるようだが、どこまで鈍化を許容するのかは利上げの一つの判断材料かもしれない。10月の金融政策決定会合前の日銀の情報発信に注意を払いたい。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")